Webpor outro lado, o lucro presumido adota uma abordagem mais simplificada para a apuração dos tributos. Uma das principais vantagens do lucro presumido é sua simplicidade administrativa. Webesse regime é aplicável a empresas que não se enquadram nas condições para optar pelo simples nacional e que também não são obrigadas a adotar o regime de tributação pelo lucro real. No lucro presumido, o lucro da empresa é presumido pela receita federal com base em uma porcentagem fixa sobre a receita bruta. Qual a diferença entre o regime de lucro presumido e o regime de lucro real? Caso não, clique no botão [novo], e cadastre o mesmo; A sistemática é utilizada para presumir o lucro da pessoa jurídica a partir de sua receita bruta e outras receitas sujeitas à. Weblembrando que a opção de tributação feita para o imposto de renda deve ser a mesma para a contribuição social sobre o lucro. Obrigatoriedade da apuração pelo lucro real anual ou trimestral. Estão obrigadas a apurar o lucro real, conforme art.

lucro presumido ou lucro real - Syhus - Contabilidade para Startups e

14 da lei 9. 718/98, as seguintes empresas: A) cuja receita total, no ano calendário. Webno lucro presumido, caixa ou competência, são as opções de regime que você pode escolher para o seu negócio. Algumas empresa não podem aderir ao simples nacional, por estarem impedidas pela atividade. Em outros casos, mesmo sendo possível, não é vantajoso. Sim, para alguns atividades se paga mais imposto no. A escolha entre os regimes tributários do lucro presumido e do lucro real é uma decisão estratégica importante para as empresas, pois afeta diretamente sua carga. Webenquanto empresas do lucro presumido recolhem o imposto de renda com o código 2089 na darf, empresas do lucro real terão o código 3373 ou 5993. Caso estas opções não auxiliem na descoberta sobre o regime tributário do cnpj desejado, é possível também consultar a contabilidade responsável e questionar a. Assinale a alternativa que contenha o valor da cofins, em reais, sobre receita bruta de uma entidade, no valor de r$ 700. 000,00, no mês de outubro de 2019, cuja tributação é pelo lucro presumido, consequentemente, o regime de.

For more information, click the button below.

-

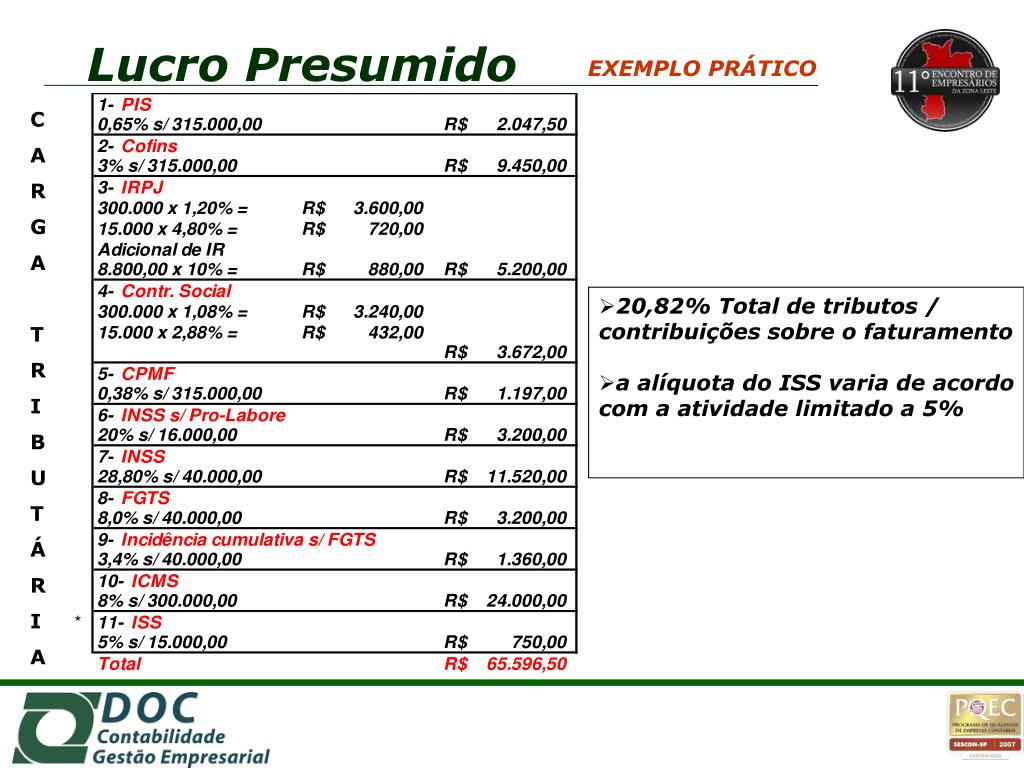

Webo lucro presumido, por sua vez, pode ser adotado por empresas desobrigadas a apuração pelo lucro real e que tenham a receita bruta anual de até r$78 milhões. Nesse regime a base de cálculo para o recolhimento do irpj e csll é fixada pela legislação, com margens de lucro presumidas, entre 1,6% a 32%, que. O cálculo desses tributos ( irpj e csll ) para um escritório de advocacia que está no lucro presumido e que fatura r$ 150 mil em um trimestre é feito da seguinte forma: R$ 150. 000 x 32% presunção de lucro ( percentual estipulado em lei ) = r$ 48. 000 (base de cálculo líquida para apuração) r$ 48. 000 x 15% de irpj = r$ 7. 200 a. Portanto, a empresa que efetuar o recolhimento do primeiro trimestre nesta opção, deverá manter esta forma de tributação durante todo o ano.

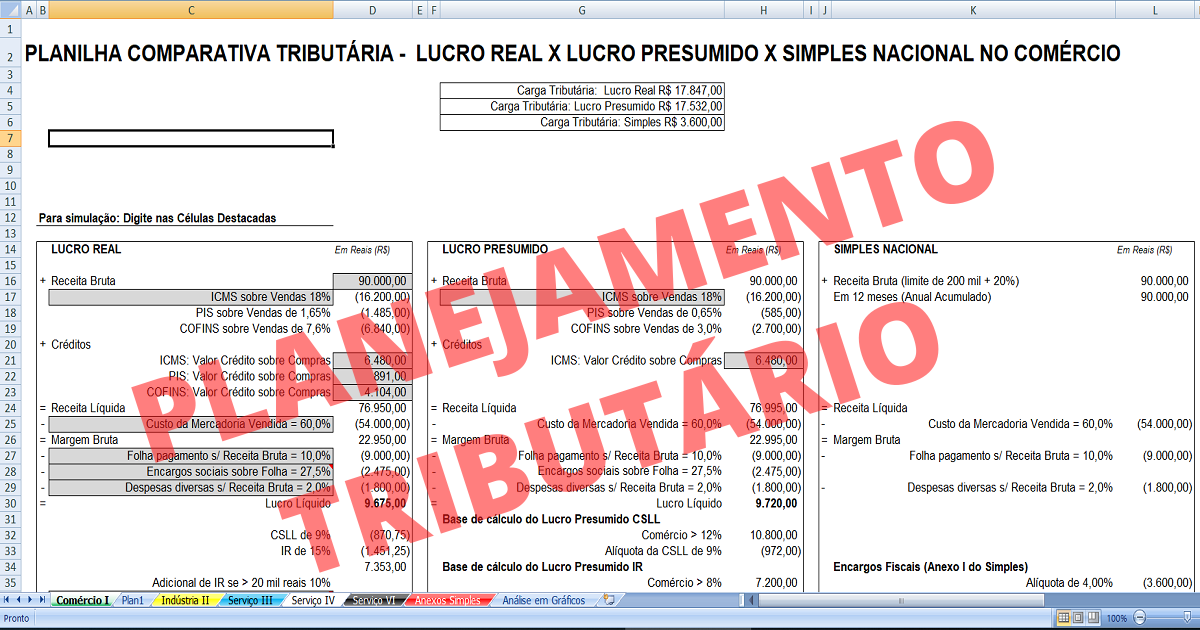

Webas variáveis que impactaram a apuração dos tributos pela sistemática dos dois regimes tributários — de lucro presumido e simples nacional — são consideradas critérios legais, como as diferentes bases de cálculos e alíquotas aplicáveis, entre outras particularidades que variam de acordo com o segmento de atuação da empresa, o qual. Webo regime normal é aquele que engloba empresas que possuem uma receita bruta anual acima de. R$ 4,8 milhões ou não podem optar pelo simples nacional. Nesse caso essas empresas são enquadradas no regime normal, seja lucro real ou lucro presumido. Existem algumas diferenças entre o lucro real e o lucro presumido. A pessoa jurídica quando tem o seu lucro arbitrado naquele trimestre/ período pelo fisco ou por si própria, poderá nos trimestres posteriores retornar ao regime tributário anterior ao arbitramento conforme está exposto no art. Webicms é diferenciada dentre os regimes de tributação lucro real, lucro presumido e simples nacional. Webo arbitramento de lucro é uma forma de apuração da base de cálculo do imposto de renda utilizada pela autoridade tributária ou pelo contribuinte. É aplicável pela autoridade tributária quando a pessoa jurídica deixar de cumprir as obrigações acessórias relativas à determinação do lucro real ou presumido, conforme o caso. Webo objetivo da ecf é cruzar os dados contábeis e fiscais referente à apuração do imposto de renda de pessoa jurídica e da contribuição social sobre o lucro presumido.